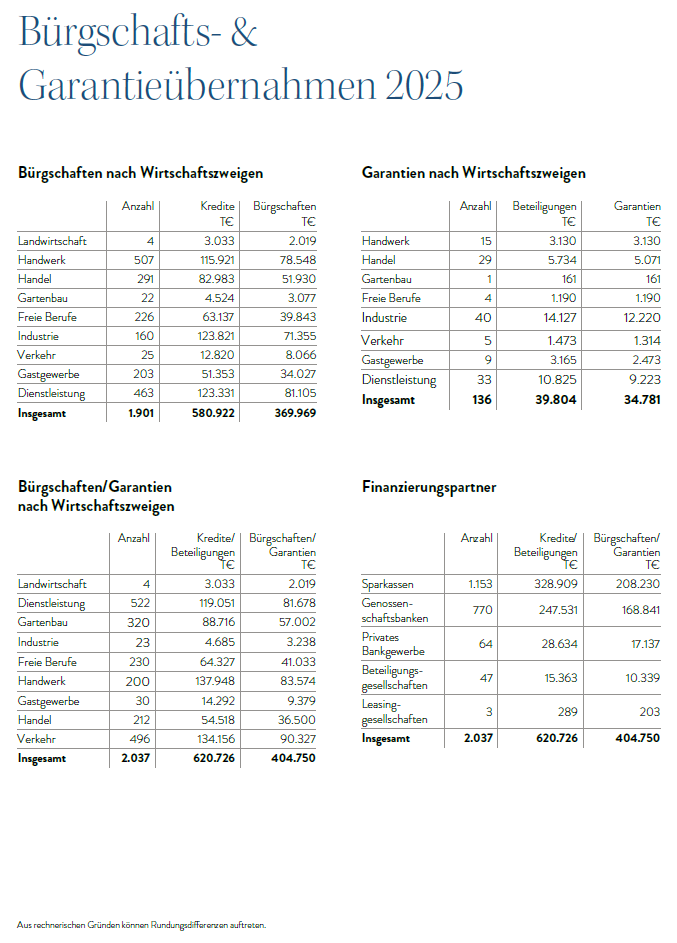

Sie hat im vergangenen Jahr 2.037 Bürgschaften und Garantien mit einem Volumen von über 404,7 Millionen Euro genehmigt. Erfahren Sie hier mehr über die aktuelle Geschäftsentwicklung:

Anmeldung

Melden Sie sich mit Ihren persönlichen Zugangsdaten im Finanzierungsportal an.

Noch nicht registriert?

Verwalten Sie Ihre Anträge sicher und einfach in Ihrem persönlichen Servicebereich.

Anfrage starten